いかにも誠実そうな営業マンが来て,こんな話を持ちかけてきました.

お得な投資があります.簡単な予想に賭けるだけで,元金の10%の配当がもらえます.

予想クイズはこれです.

『平均身長が170cmの男性100人と,平均身長が160cmの女性100人を当社が集めます.この方たちに自由に100組のペアを組んでもらい,男性の身長が女性より高いペアの数と,逆に女性の身長が男性より高いペアの数とを比べて,どちらのペアの数が多くなるか』

というものです.「男性の方が背が高いペアの数が多い 」 という方に賭けていただいてそれが当たれば,配当金10%をお支払いします.ただそれ以外の場合だったら,元金は戻ってきません. でも,100人の男性の平均身長は女性より10cmも高いのですから,すごく簡単だと思いませんか?

いかがでしょうか? 迷っていると,更に営業マンはこう言いました.

わかりました, では今回契約だけの特例として.男女の身長が同じだったペアも,男性の方が背が高かったペアとして数えることにします.クイズには何回応募していただいても構いません. 当たればその都度配当金10%が出ます.これなら絶対確実に儲かります.ぜひ本日の内にご契約を.

さて,皆様 どうしますか?

詐欺師は 統計を巧みに使う

日本人男性の平均身長は 170.7cmです.統計により差はあるものの,おおむね日本人男性の平均身長は現在このあたりです. 平均ですから,もちろん年齢によって違います.0歳の赤ちゃんが170cmで生まれてきたら大騒ぎです.また年齢が同じなら身長も同じというわけではありません.そんなことは小学生でも知っています.

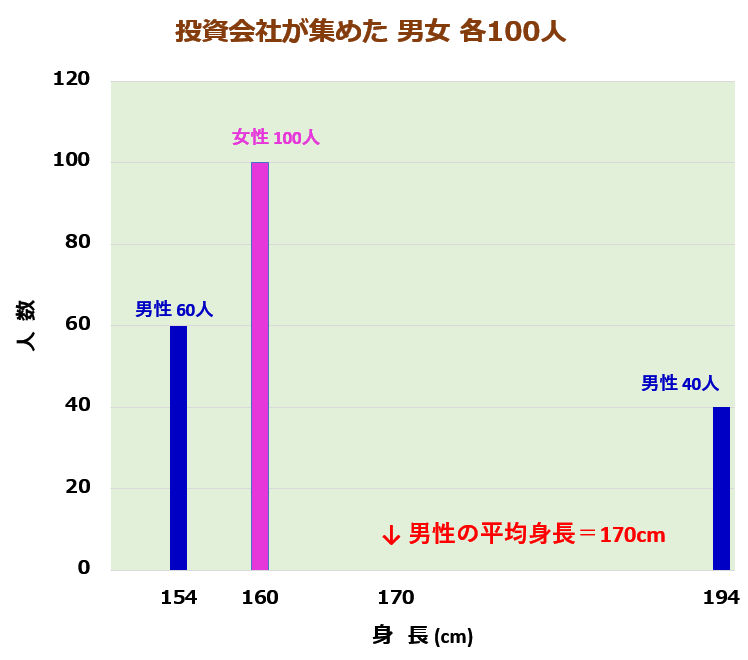

男女 各100人はこうだったのです.

投資会社の営業マンは嘘を言っていませんでした. かれらが集めた男女 各100人はこうだったのです.

たしかに 男性100人は,40人が194cm,60人が154cmなので,その平均身長は170cmで,嘘ではありません.

そして女性は100人全員が160cmですから,その平均身長も160cmでした.

ですから,この200人がどういう組み合わせでペアを組んでも,必ず60組は女性の方が背が高くなります. このクイズに応募した人は,全員元金をとられてしまいました.

高齢者年金世帯は赤字が 毎月5万円

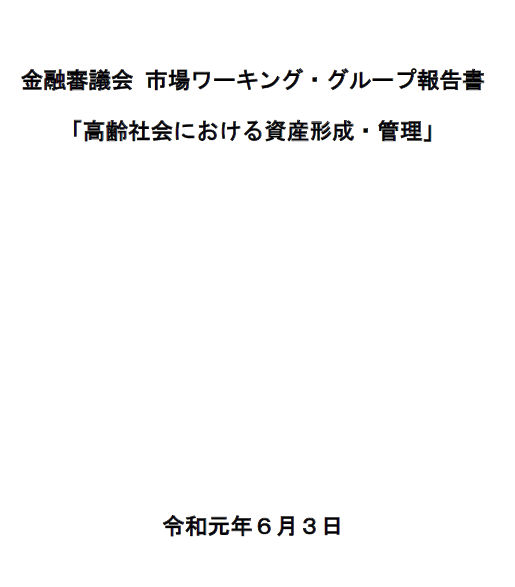

糖尿病ブログなので,政治がらみの話はしたくないのですが,金融庁の金融審議会ワーキンググループ(=WG)が出したこの報告で国会がもめています.

金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

新聞・テレビによっては,『審議会が大臣に提出した答申書』と報道されていますが,それは嘘です.WGは大臣の諮問機関ではなく,審議会の下に設置された作業班です.ですから作業報告書の提出先は審議会事務局であって,大臣ではありません.だから麻生金融相が受け取らないのも当たり前です.自分に当てて提出されたものではないのですから.

無知なのか 故意なのか

あんな書き方をした官僚も,鬼の首をとったように騒ぐ議員も,故意なのか,あるいはよほど統計に無知なのでしょうか.

赤字が5万円というのは,この調査 が根拠なのでしょうが,この調査が正しいとしても,【すべての】高齢者年金世帯が,毎月5万円の赤字であることを意味しません. それは

日本人男性の平均身長は 170cmである.

日本人女性の平均身長は 158cmである.

よって日本人 男女のペアは,必ず 男性の方が12cm背が高い

というのと同じくらい馬鹿げています.

世帯数平均で赤字なのですから,家計が大赤字の世帯もあるし,赤字どころか毎月の年金収入が支出よりはるかに多くて,左うちわで右扇風機の世帯だってあるわけです.よって 大赤字の世帯の実態がどうなっていて,毎月の収入不足分をどうあがなっているのか,そこに目を向けるのが政治というものでしょう.金融庁官僚が,財政再建や消費税増税に誘導するためだけに,この統計を持ち出した動機が不純です.

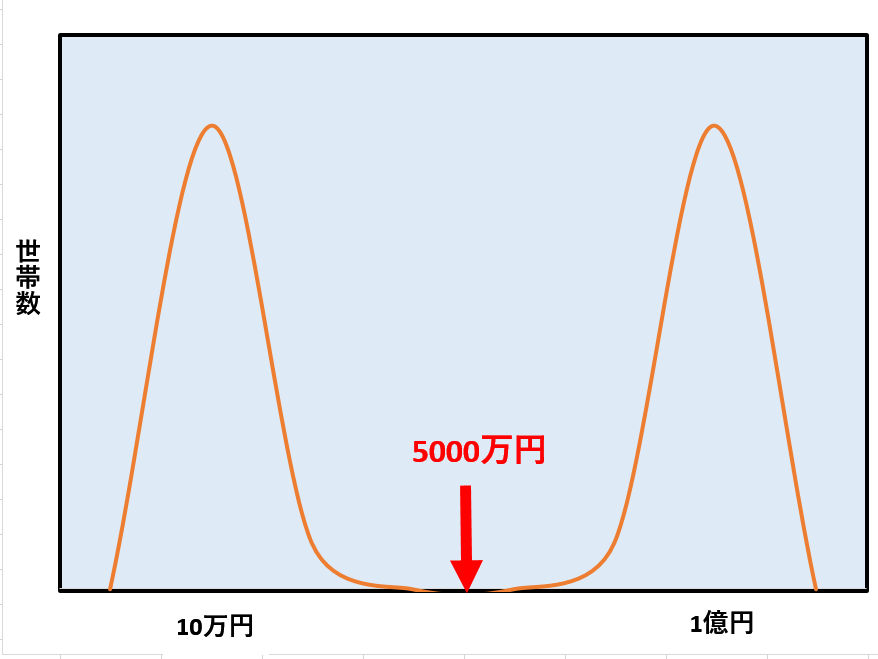

この報告書では,世帯あたりの公的年金収入月額は平均20万円,一方 平均支出は毎月25万で,だから赤字額の平均が毎月5万円であり,その差額の赤字補填は預金や預金性保険の取り崩しで補っているとしています(報告書 p.10).しかし,すべて平均値で表現するというのなら,この調査の対象となった 高齢夫婦 無職世帯の平均貯蓄額は2,400万円もあったことをどうして併記しないのでしょうか. いかにも意図を感じてしまいます.つまり,『平均的には』この調査対象世帯は何も困っていないのです.だから 毎月 平気で25万円支出しているのです.しかも 元の総務省調査では,収入ではないものの,調査対象世帯がどれくらいの不動産を所有していたのかも触れていません.

もちろん平均での話ですから,困窮世帯が存在することを否定するものではありません.しかし官僚や野党が『高齢全世帯が困窮している』 と主張するのなら それは明白な嘘です.

この報告書を提出した金融庁 ワーキンググループの所属メンバーを見ると,高学歴でもあり,社会的にも高い地位におられる方ばかりです(報告書 p.4). 報告書の,この一瞥しておかしいとわかるはずの『平均値だけの比較』を見て,誰も指摘しなかったので,この方々がいかに統計オンチかがわかります. まあ,それを言えば 原案を作成した官僚もT大法卒ばかりなのでしょうが.

(ただし 報告書 p.16には65歳時点での夫婦世帯(年金のみ世帯も含めた全世帯)の平均貯蓄額は2,252 万円とは書いてあります.どちらにせよ,『平均的には』現在の高齢者は,全員がそうだとはいいませんが,お金持ちの人がいるのです.別の観点で見れば,余裕のある高齢者世帯は年金収入以上の支出をしているのでしょう.預金を抱え込んだまま手放さないのに比べれば,金を天下の回りものにしているわけで,経済学的には望ましい姿といえるでしょう.いったいそれのどこが悪いというのでしょうか.

幻の平均値に騙されてはいけない

以前の記事 に書きましたように,世の中は 平均値と個別データを巧みに使い分けて人を騙そうとする輩がいます.

医療・健康関係でも,この手の表現があふれています.

『血圧が10上がると,XXXにかかる確率が2倍になる!』など.データを見ると,10万人に1人が10万人に2人になるだけ.そりゃあ2倍ですけどね. 9万9998人には関係ない話です.あるいは こうも言います.

日本人の血圧の平均は125です.

ですから あなたも125にしないと大変なことになりますよ.

皆様 どうぞお気をつけて.

コメント